4月27日盘后,游戏公司巨人网络(002558.SZ)发布了2026年第一季度报告,营收利润均增长超2倍。

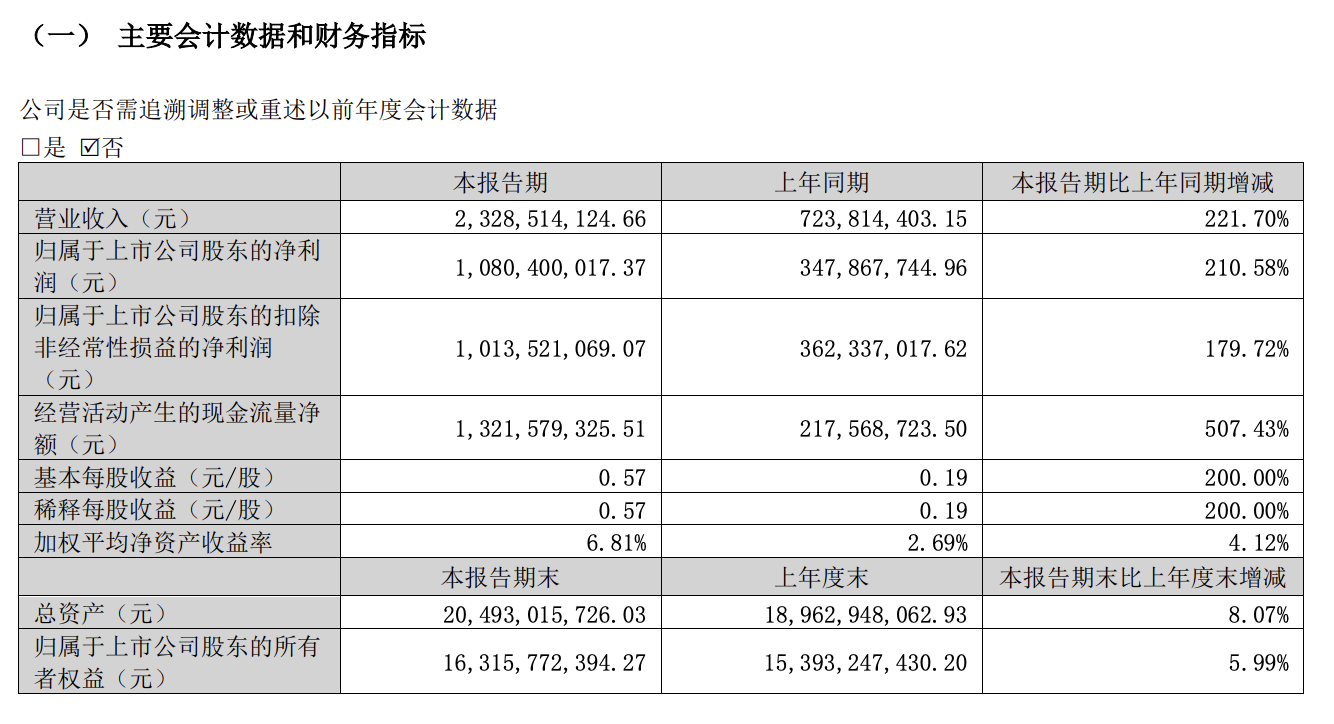

根据财报,巨人网络一季度营收为23.3亿元,同比增长221.7%;归属于上市公司股东的净利润为10.8亿元,同比增长210.6%。换算下来,这家公司在一季度平均每天净赚约1200万元。财报将业绩爆发的核心原因归结为“游戏收入上升”。

配资炒股

然而,这几个月资本市场的表现却与业绩截然相反。今年1月,巨人网络股价曾冲到53.35元/股,创近9年以来的新高,不过此后开始了近3个月的下跌,至今已跌逾40%。4月27日收盘,巨人网络涨约1%,股价收于31.52元/股,当前总市值约为599亿元。

开源证券发布研报认为,巨人网络业绩超预期,主要是爆款游戏《超自然行动组》的表现带动。截至2026Q1末,巨人网络递延收入约21亿元(环比增长23%),研报提及看好《超自然行动组》出海及新游上线驱动业绩增长。

元股证券:ygzq.hk

就在前一日,巨人网络发布了2025年财报:2025年公司实现营收约50.5亿元,同比增长72.7%;归母净利润17.6亿元,同比增长约23 %。根据财报,巨人网络游戏业务的毛利率超过90%。

放在整个游戏行业来看,巨人网络的业绩称得上出色。根据《2025年中国游戏产业报告》,2025年国内游戏市场收入约3508亿元,同比增长7.7%。虽然大盘仍在增长,但速度明显放缓,且存量竞争激烈,多数中腰部游戏公司生存艰难。在这样的大环境下,巨人网络的增长也意味着,游戏作为内容行业,只要创造出爆款就有新的机会。

2025年驱动巨人网络业绩增长的主要动力同样是《超自然行动组》,这一中式微恐题材手游在2025年1月上线,很快成为黑马之一。从运营数据来看,游戏长期位居 iOS免费榜 TOP10,iOS畅销榜最高到第4名。

截至2026年第一季度末,《超自然行动组》累计注册用户超2亿,累计流水已超过50亿元。

不过,当下市场的疑虑或许在于,《超自然行动组》推出已超过一年,而巨人网络业绩高度依赖单一爆款,随着赛道竞争逐渐激烈,若游戏后续热度下滑,且无第二款接力产品,后续业绩将受到考验。

值得一提的是,巨人网络这两年已经历两次管理层变动。2025年10月,巨人网络发布公告,公司总经理张栋因个人原因向公司董事会申请辞去CEO职务,公司董事刘伟回归出任公司CEO。

2013年史玉柱辞去巨人网络CEO时,就是刘伟接任,到2024年1月刘伟转任巨人网络总裁,由张栋接任CEO。公开资料显示,张栋曾在腾讯、网易等公司任职,主持过暴雪游戏《炉石传说》等国服版本的发行运营。从时间线来看,张栋的在任时间不到两年。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 文章作者

刘晓洁

相关阅读

市值四天折损近300亿港元,思格新能产品、市场依赖症何解

股价承压的直接导火索,指向近期与华为之间的专利纠纷。

441 04-22 15:27

龙虎榜丨机构今日买入这17股,卖出恺英网络3.39亿元

共35只个股出现了机构的身影。

7 1497 04-13 18:14

补缴总额高达3.4亿,ST绝味为何要“自查”补税?

业内人士推测,可能与2017年至2021年少计营业收入有关。

6 822 04-08 18:03

一季度车市零售销量同比下滑17%

出口好于国内。

2082 04-03 23:01

近四年首次单季度营利双降,阳光电源一天市值蒸发超300亿元

2025年第四季度,阳光电源实现营业收入227.82亿元,归母净利润15.80亿元,同比分别下滑18.37%和54.02%。

当前AI算力网络正经历向全光互联演进的关键期,NPO技术凭借在信号完整性、功耗及可维护性上的出色平衡,成为突破带宽物理瓶颈的理想折中方案。以阿里和腾讯为代表的科技巨头正加速推进NPO架构落地与标准化,标志着该技术已迈入规模商用阶段。这一底层硬件变革正驱动光通信产业链深刻重构,促使厂商从单一模块组装向硅光集成等高附加值环节跨越。国内光模块龙头有望深度受益于核心算力底座升级,迎来业绩与估值的双轨驱动,具备显著的长期配置价值。维持通信行业“强于大市”评级。

2025年,国内血制品行业中白蛋白、静丙、纤原批签发保持稳健,其中国产白蛋白签发批次占比同比提升。VIII因子、PCC批签发增速较快,狂免、破免批签发保持较好增长。受集采等因素影响线上股票配资,国内部分企业的白蛋白、VIII因子等产品中标价有所调整,有利于以价换量,带动产品销量提升。研发管线方面,企业针对重组产品和新型免疫球蛋白(包括层析静丙、皮下注射免疫球蛋白)的研发持续推进。2026年血制品行业建议关注浆站拓展情况、行业并购整合趋势及新品研发进展。建议关注处于行业头部,未来有望通过内生增长+外延整合持续拓展浆站资源,血制品业务持续增长的企业。

6 2781 04-01 18:18 一财最热 点击关闭

永元证券股票配资官网 | 配资炒股一站式服务 | 资金杠杆提示:本文来自互联网,不代表本网站观点。