《新型能源体系“十五五”规划》定指标,三道考题待解。

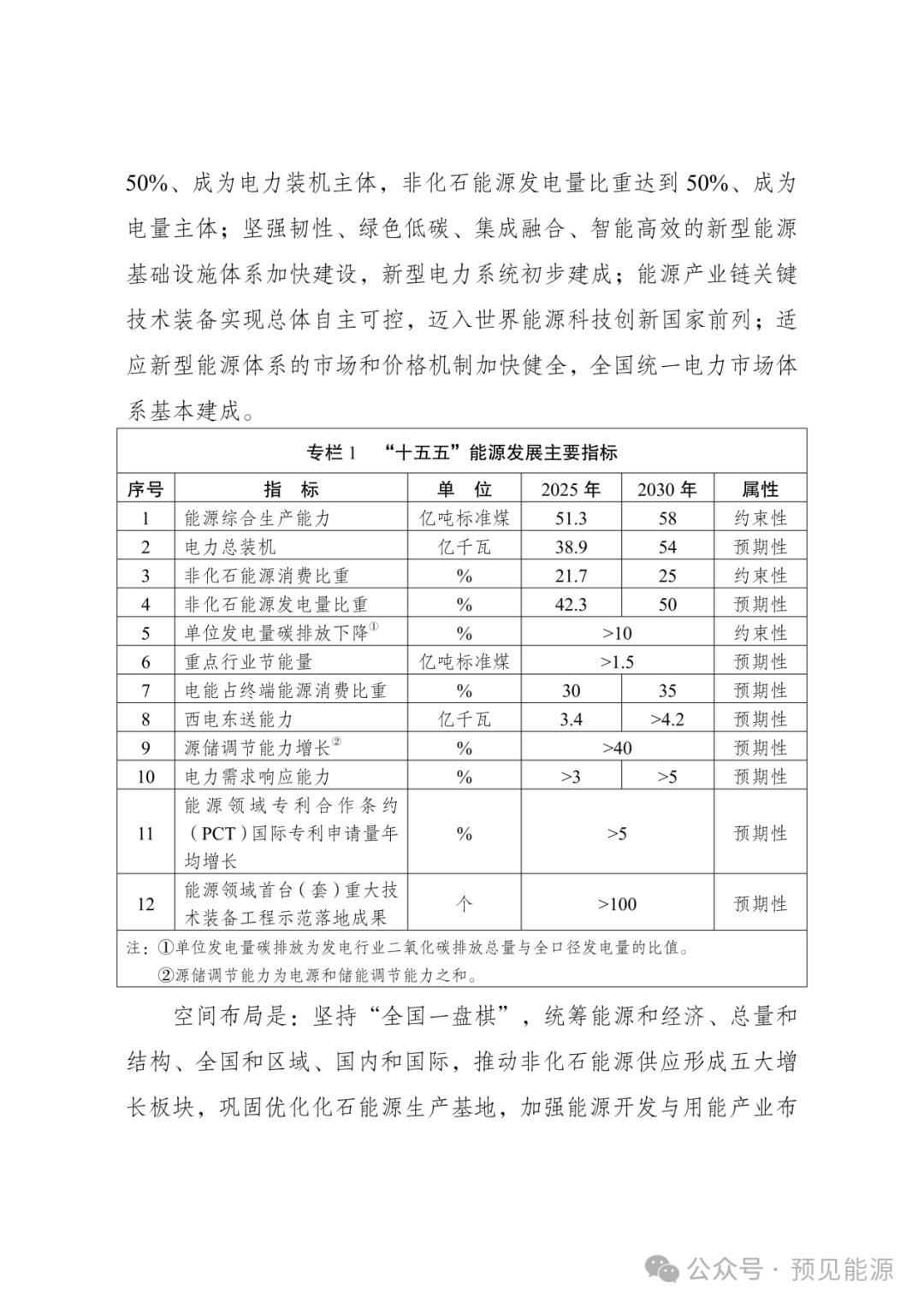

预见能源获悉,6月25日,国家发改委、国家能源局印发《新型能源体系建设“十五五”规划》。文件给出了2030年的硬指标:非化石能源消费比重达到25%,风电和太阳能发电装机比重超过50%,非化石能源发电量比重达到50%。煤电的角色同步调整,从“基础保障性电源”转为“支撑调节性电源”。全国统一电力市场体系要从2025年的“初步建成”迈向“基本建成”。

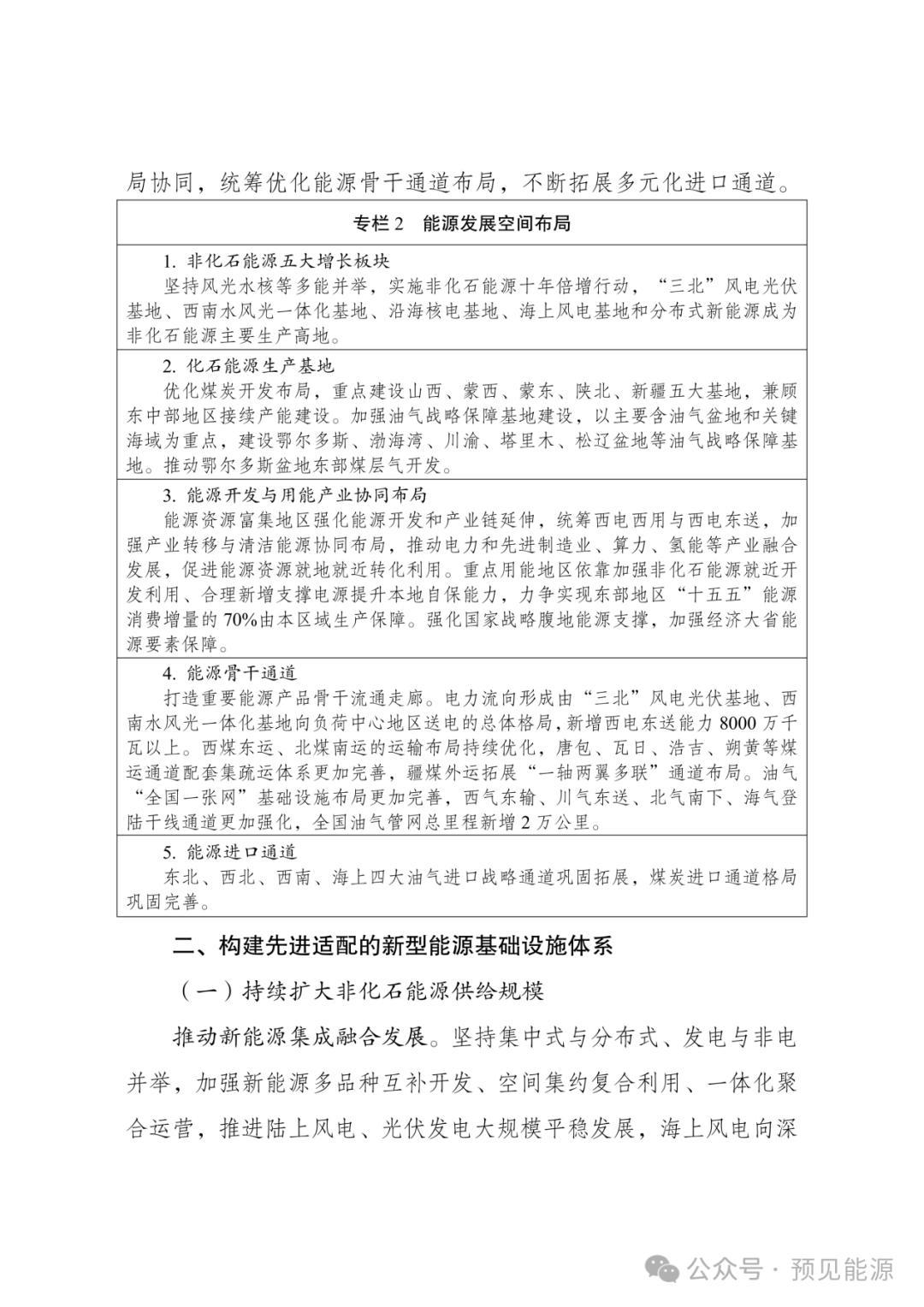

三个目标指向同一个方向——未来五年,电源结构、电网形态、市场机制都要完成系统性重构。但每一条路径上,都横着具体的考题。解开考题,才能往下走。

第一个考题

电力市场这五年,要填什么坑

2025年全国统一电力市场体系“初步建成”。市场化交易电量从不足15%爬到64%,经营主体从4万家突破到超100万家。跨经营区常态化交易机制贯通,省级现货市场基本全覆盖。十年电改,搭起了一副骨架。

但预见能源认为,全国统一电力市场体系“初步建成”和“基本建成”之间,差的不是时间,是深度,差了“三个协同”。

第一是市场结构层级之间的协同。省间市场和省内市场还是两套逻辑,送端省份想把电卖出去,受端省份要考虑本地电厂的利益,跨省跨区交易规则和各省内规则之间磕磕绊绊。

话音刚落,会议室门被推开,带着一身酒气的陈赓斜倚门框,手里还攥着半瓶汾酒:“李部长,你呀,犯迷糊了。”

预见能源认为,全国统一电力市场的“统一”二字,首先意味着规则的一致性。但各地棋盘上的规矩还不一样。

第二是不同交易品种之间的协同。电力不是单一商品,有电能量的价值、调节峰谷的价值、保障系统安全的容量价值、绿色环境价值。

这些价值本应在一个完整的市场体系里分别定价、统一信号。但中长期、现货、辅助服务三个市场在大部分省份还没真正打通。各唱各的调,没有形成统一的信号系统。

第三是政府和市场之间的协同。新能源全面入市,“保量保价”时代终结了。但行政定价和市场竞争定价在一些省份仍然并存。价格信号的失真,直接导致投资决策的扭曲——该建的储能没人投,该改造的煤电算不过账。

国务院2026年2月发布的《关于完善全国统一电力市场体系的实施意见》定下了时间表:2030年市场化交易电量占全社会用电量的70%左右。所有类型电源和除保障性用户外的电力用户全部直接参与电力市场。

从64%推到70%,六个百分点,每一个百分点都意味着利益格局的重新划分。省间和省内的博弈、计划和市场的边界、地方保护与全国统筹的张力,哪一样都不是轻松能消化的。

第二个考题

煤电从“印钞机”到“服务生”,谁来买单?

规划对煤电的定调是“推动煤电由基础保障性电源转为支撑调节性电源”。

短短一句话,把过去二十年煤电的商业逻辑翻了个个儿。以前缺电就建煤电厂,建了就能发电,发了就能赚钱,可现在这套逻辑行不通了。新能源装机在逐年提升,但风光靠天吃饭,中午光伏大发时电价可能跌到零,傍晚太阳落山、用电高峰来了,又得有人顶上。谁顶?煤电。

但一年可能就顶那么几十个小时,剩下的时间要么低负荷运行,要么停机备用。设备摆在那,折旧照提、人员照养,收入从哪来?

中电联常务副理事长杨昆此前表示,要“建立体现电量、容量、环境等多元价值的电价机制”,这句话反映出当前我国电价机制的建设方向。预见能源认为,但现实是容量补偿机制尚处试点阶段,辅助服务市场规模有限,价格信号尚未充分反映调节资源的真实价值。

2026年1月,国家发改委、国家能源局联合印发《关于完善发电侧容量电价机制的通知》,首次在国家层面明确对独立新型储能容量电价的支持政策。

方向有了,但机制仍在探索。如果定价不到位,煤电企业不愿亏本待机,极端天气下谁来兜底?

元股证券:ygzq.hk

“十五五”期间,业内预计煤电总新增装机接近2亿千瓦,到2030年全国煤电装机约14.2亿至15.4亿千瓦。装机会继续增长,但利用小时数持续下降。

与其说煤电是被取代,不如说是被重新定义——从“发多少电赚多少钱”变成“提供多少调节服务拿多少报酬”。但这个“报酬”怎么算,是接下来最棘手的定价难题。

规划最引人注目的目标是“风电和太阳能发电装机比重超过50%”,“非化石能源发电量比重达到50%”。但规划同时给出了另一个数字:2030年新能源发电量占比达到30%。

两个“50%”之间,隔着一个“30%”。

截至2025年底,全国风电、太阳能发电累计并网装机18.4亿千瓦,占比47.3%,历史性超过火电。装机逼近50%了,但发电量呢?2025年风光总发电量2.3万亿千瓦时,占总发电量比重22.1%。装机能超,电量难超——这是新能源面临的第一道算术题。

差距的根源在于利用小时数。同样是1千瓦装机,煤电的年发电量是光伏的三倍多。规划给出的装机坐标是电力总装机从2025年的38.9亿千瓦增至2030年的54亿千瓦。“十五五”期间,业内预计每年新增新能源装机约3亿千瓦。到2030年,风光总装机大概率突破30亿千瓦,但发电量贡献只有三成。

装机扩张的另一面,是电价持续走低。华润新能源招股书显示,2023年至2025年,风电光伏装机规模增长64%,归母净利润却从82.8亿元跌至61.02亿元。风力发电平均上网电价从0.45元/千瓦时降至0.35元/千瓦时,光伏从0.37元降至0.28元/千瓦时。三峡能源2025年利润总额同比下降约41.55%。发电越多,价格越低——这不是某一家企业的问题,是整个行业在新能源全面入市后的系统性困境。

发的出来是一回事,送不送得出去是另一回事。2025年全国弃风率5.7%,弃光率5.2%,全年弃风弃光电量达2518亿千瓦时。规划给出的解法是:新增西电东送能力8000万千瓦以上,2030年西电东送总能力超过4.2亿千瓦;2030年抽水蓄能装机达到1.6亿千瓦左右,新型储能装机达到3亿千瓦;配电网2030年力争具备承载9亿千瓦分布式新能源接入能力。“十五五”期间新型电网投资预计超过5万亿元,年均投资逼近万亿元。

规划同时提出建立完善新能源消纳综合评价指标体系,2030年新能源发电量占比达到30%。积极推进地热能、氢能和绿色燃料发展,新能源非电利用规模实现倍增。这意味着新能源可以不再局限于发电,而是直接生产绿氢、绿氨等高价值产品。

但消纳能力建设永远在追赶装机速度。电站建好了,电网和储能还没跟上,弃风弃光就得继续。而电价持续走低叠加消纳瓶颈,新能源企业面临的不是“能不能发出来”的问题,是“发出来能不能卖上好价钱”的问题。

但规划及配套政策正试图给新能源的收益找到新出路。

规划提出因地制宜发展智能微电网和绿电直连。推动算力中心等新兴产业、有绿电消费比重要求的重点用能行业、有绿电溯源需求的出口企业建设绿电直连项目,鼓励工业园区、零碳园区、增量配电网等拓展多用户绿电直连场景。零碳园区的供电方式将呈现绿电直连、绿电就近接入园区增量配电网、分布式绿电自发自用等多种模式。

与此同时,随着全国碳市场扩容和国际碳关税的实施,新能源的“零碳”属性正转化为经济收益。通过出售绿证或碳配额,新能源企业有望获得“发电+绿色环境价值”的复合型收入。

规划给出了方向,但每一条路径上都横着具体的难题。电力市场的三个协同、煤电的定价机制、新能源的消纳与收益——三道考题,每一道都关乎利益格局的实质性调整。五年时间,说长不长,说短不短。蓝图绘就,但落地的过程从来不会平滑。

以下为新型能源体系建设“十五五”规划全文:

北京配资炒股

永元证券股票配资官网 | 配资炒股一站式服务 | 资金杠杆提示:本文来自互联网,不代表本网站观点。