(来源:)

作者:李文杰,建行金融市场部

元股证券:ygzq.hk

美联储在北京时间6月17-18日召开议息会议,本次会议备受市场瞩目,一是美联储面临的通胀和就业风险平衡较上次议息会议已发生明显变化,市场关注美联储货币政策立场是否会由宽松转为紧缩。二是6月议息会议是美联储新任主席沃什首秀,市场关注其改革措施的推进情况。

香港联交所最新资料显示,2月25日,Pacific Asset Management Co., Ltd.减持中远海能(01138)739.4万股,每股均价19.03港元,总金额约为1.41亿港元。减持后最新持股数目约为1.09亿股,最新持股比例为8.43%。

市值超500亿的存储大牛股披露2025年成绩单!

一、市场加息预期强化

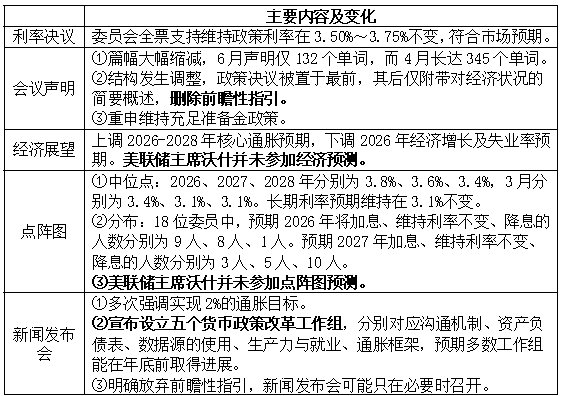

美联储在6月维持政策利率不变,会议声明篇幅大幅缩减,且删除前瞻性指引,均符合市场预期。但除沃什未参与预测之外,18名委员中有9人给出年内加息预测,大超市场预期,市场对美联储年内加息预期前置并升温。根据“CME FedWatch Tool”,会后9月加息概率已经从会前的29.6%升至72.3%,10月加息概率从39.0%升至79.7%,12月加息概率从59.3%升至87.8%。受此影响,会议结束当日美股、美债、贵金属市场均下跌,美元指数重返100上方。另外,沃什在本次会议宣布设立沟通机制、资产负债表、数据源使用、生产力与就业、通胀框架五个工作组,显示沃什对美联储的改革已经启动。

表:美联储6月议息会议主要结果

二、需要关注的3个变化

1.点阵图参考作用下降,市场对年内加息过度定价。经验显示点阵图对未来政策利率路径的预测并不可靠(例如今年3月的点阵图预测已被推翻),且沃什并未参加预测,因此6月点阵图参考价值有限,市场主要基于点阵图定价的行为并不理性。基于数据来看,近期美国通胀水平的上升主要由能源主导,随着霍尔木兹海峡重新开放,美国通胀也将在能源价格下跌的带动下快速回落。同时,就业市场的复苏势头并不稳固,失业率的回落主因大量失业人群退出劳动力市场,就业数据存在重新走弱的风险。因此,美联储年内加息紧迫性远比市场预期的更低。

2.美联储将回归传统央行的低调风格。沃什曾明确反对美联储与市场的过度沟通,这些沟通不仅未能提升货币政策效果,还削弱了美联储的公信力和灵活性。因此,本次会议多处沟通机制出现变化,包括大幅缩减会议声明篇幅、删除前瞻性指引、沃什不参与经济展望和点阵图预测等。此外,沃什还推动成立沟通机制工作组,对包括新闻发布会、点阵图、会议形式、速记文本、会议纪要等在内的整个沟通机制进行全面审查和改进,相关工作在年内预计就会取得进展。届时美联储将回归更加纯粹的决策机构,相应市场也难以从美联储获取关于未来货币政策路径的信息,市场对实时数据和消息的敏感度将显著提升,市场波动可能也会随之加大。不过这种更为直接的市场反应,也给美联储货币政策决策提供反馈。

3.缩减资产负债表势在必行。沃什是弗里德曼货币主义的追随者,他认同美联储持续扩张的资产负债表是美国通胀的“元凶”,因此缩减美联储资产负债表规模成为沃什的主要政策主张之一。设立通胀框架工作组和资产负债表工作组便是对该政策主张的推进措施,前者预计将证实美联储持续扩张的资产负债表是通胀的驱动因素,因此抑制通胀主要通过资产负债表工具,而非利率工具,后者则会协助制定具体的资产负债表调整计划。资产负债表工作组还会对当前充足准备金框架进行评估,预计这一框架将会在缩减资产负债表时保留,这就要求美联储通过放松监管等措施,释放银行准备金来对冲缩表影响。

融资杠杆平台三、展望

1.预计沃什关于美联储沟通机制的改革将快速推进,7月新闻发布会大概率会被取消,9月开始经济展望和点阵图也或不再公布,包括其他会议材料如会议纪要。因此,6月货币政策会议纪要将是市场了解沃什领导的美联储的重要线索。

2.包括沃什在内的美联储官员对于货币政策的公开表态将显著减少,相应市场会更加重视“还能听到”的公开表态,但如何定价值得关注。

3.在缺少货币政策路径指引的情况下,市场定价逻辑将由“交易美联储货币政策路径”转向“交易基本面变化”,而基本面数据的波动也会导致市场波动加大。同时,“美联储看跌期权”也会消失单笔最大亏损,市场下跌时投资者无法再期望美联储继续出面安抚市场。

海量资讯、精准解读,尽在新浪财经APP

永元证券股票配资官网 | 配资炒股一站式服务 | 资金杠杆提示:本文来自互联网,不代表本网站观点。